レバナス(レバレッジ型NASDAQ100投資信託)は、短期的には大きなリターンを狙える一方で、下落局面では資産を急激に減らす可能性を持つハイリスク・ハイリターン商品です。

今回は1996年から2015年の20年間を対象に、一括投資と積立投資のシミュレーションを行い、その結果を分析します。ITバブル、リーマンショック、欧州債務危機、そしてチャイナショックといった大きなイベントを含むこの期間は、レバナスの特徴を理解するうえで非常に参考になります。

シミュレーション条件

まず前提条件を整理します。

- 対象:レバナス(NASDAQ100にレバレッジをかけた投資信託)

- 投資期間:1996年〜2015年(20年間)

- 実質コスト:年率0.812%を考慮

- 一括投資:1996年に約503万5千円を一度に投資(積立なし)

- 積立投資:初期投資ゼロから毎日1,000円を積立、20年間で合計約503万5千円

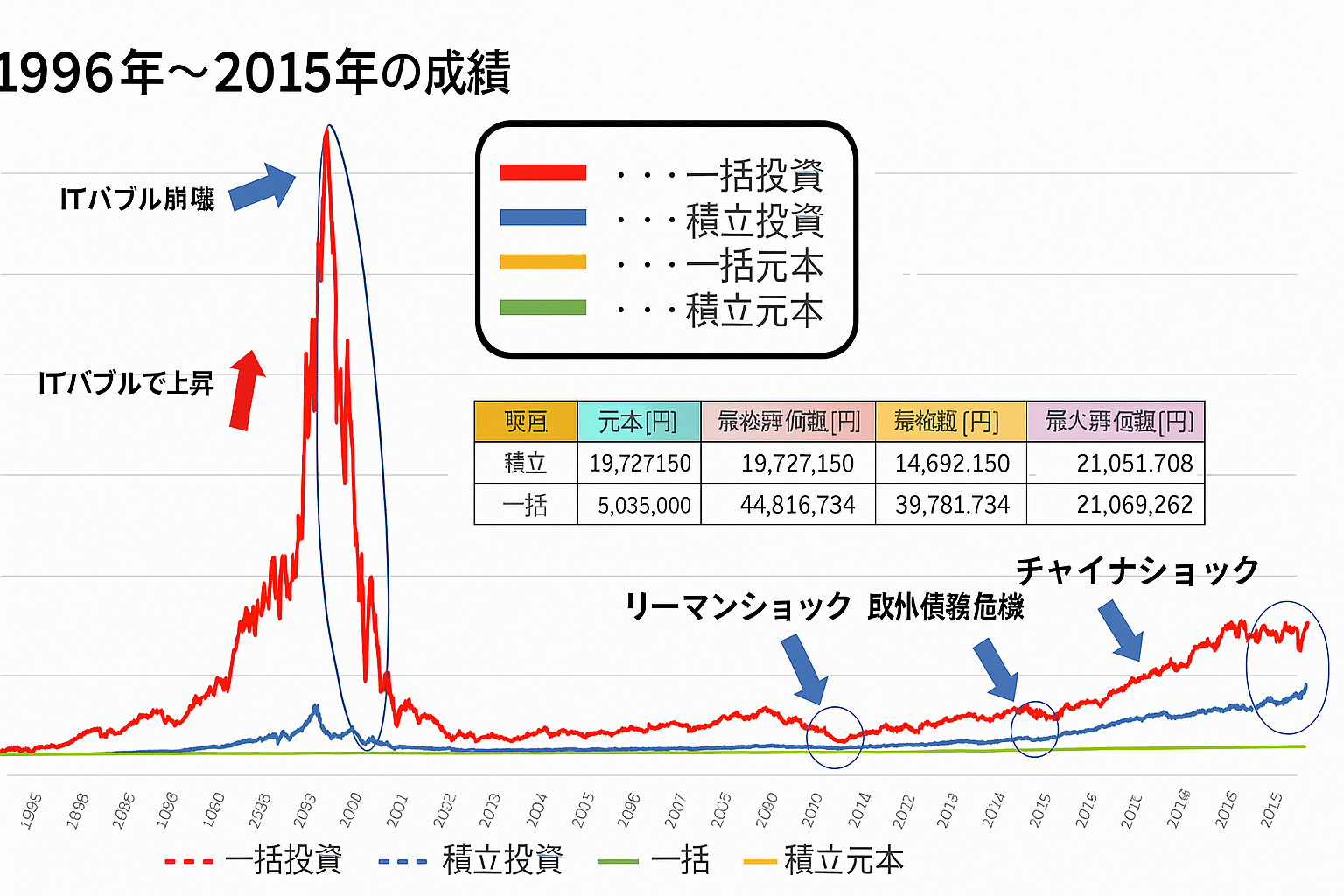

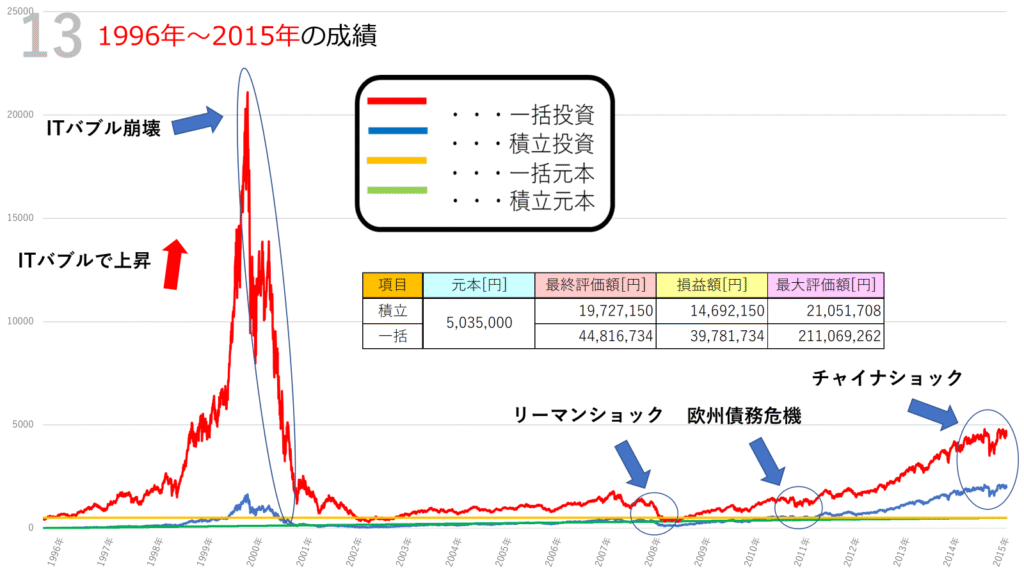

シミュレーション結果は以下になります。

一括投資の結果

- 最終評価額:約4,482万円

- 最大評価額:約2億1,106万円

- 損益額:+3,978万円(元本比 +790%)

一括投資はITバブル期に資産を一気に拡大させました。ピーク時には元本の40倍を超える評価額に到達。しかし、2000年のITバブル崩壊で急落し、その後も2008年のリーマンショック、2011年の欧州債務危機、2015年のチャイナショックで資産は大きく変動しました。

最終的には約9倍近いリターンとなり、長期的には大幅なプラスですが、途中で資産が大きく減る局面を耐えられるかどうかが最大の課題といえます。

積立投資の結果

- 最終評価額:約1,973万円

- 最大評価額:約2,105万円

- 損益額:+1,469万円(元本比 +292%)

積立投資は、一括投資ほどの爆発力はありませんが、チャートを見ても安定感が際立ちます。毎日一定額を投じるため、ITバブル崩壊やリーマンショックといった大きな暴落局面でも、むしろ安く買い増す効果が働きました。そのため「高値掴みを避け、時間分散によってリスクを抑えた投資」ができています。

最終的なリターンは元本の約3倍。派手さはありませんが、安定して資産を増やすという点で積立の強みが確認できます。

チャートの動きから見る特徴

1. ITバブルの上昇と崩壊(1998〜2002年)

- 一括投資:資産は急増し、ピーク時には元本の40倍以上。しかしその後の急落で大幅に減少。

- 積立投資:上昇の恩恵は小さいが、崩壊後は安く仕込み続けられた。

2. リーマンショック(2008年)

- 一括投資:資産は大きく減少。

- 積立投資:暴落時に安く買えたことで、その後の回復局面でプラスに転じやすかった。

3. 欧州債務危機(2011年)〜チャイナショック(2015年)

- 一括投資:相場の変動に資産額が大きく左右された。

- 積立投資:時間分散により影響を最小化。評価額は安定した上昇を続けた。

一括投資と積立投資の比較

両者を比較すると次のように整理できます。

- 一括投資

- 圧倒的なリターンの可能性

- しかし暴落局面での下落幅も非常に大きい

- 強いメンタルと資金余力が必要 - 積立投資

- 安定感があり、初心者でも取り組みやすい

- 爆発的な利益は出にくい

- 長期投資に向き、暴落にも耐性がある

まとめ|投資判断はリスク許容度による

1996年〜2015年のシミュレーションから明らかなのは、一括投資は大きな夢を見られる一方で、暴落に耐えられなければ途中で挫折しかねないということです。ITバブル期に数億円まで膨らんだ資産が、崩壊で数千万円に戻るという現実を冷静に受け止められる投資家は多くありません。

一方で、積立投資は安定感を持って着実にリターンを積み上げることができます。短期的な爆発力はないものの、リーマンショックや欧州債務危機といった暴落局面でも投資を続けられ、最終的に約3倍の成果を出しました。

結論として重要なのは、どちらの手法が優れているかではなく、自分のリスク許容度に合った投資を選ぶことです。大きなリスクを取ってでも高リターンを狙いたい人は一括投資、安定して長期的に資産形成をしたい人は積立投資が適しているといえるでしょう。

コメント