「S&P500ゴールドプラスを15年続けたら本当に増えるの?」

「積立投資と一括投資って、どっちが有利なの?」

そんな疑問に答えるために、

1980年〜2025年までの期間における、すべての“15年間投資”を検証しました。

シミュレーション条件

積立投資

- 初期投資:0円

- 毎日1,000円を15年間積立

- 元本:約390万円

- コスト:年率0.1991%

- 為替変動を考慮

一括投資

- 約390万円を初日に一括投資

- その他条件は積立投資と同じ

注意

本シミュレーションは、完全自作のため実際の結果とは異なる場合があります。

シミュレーション結果

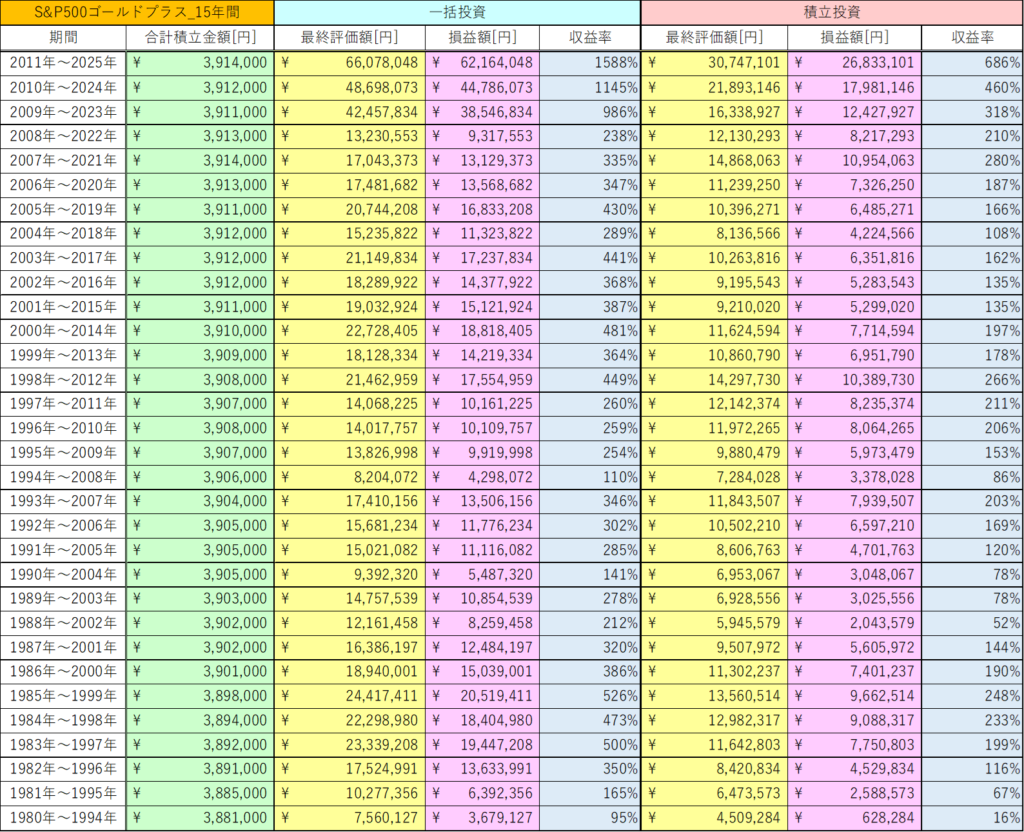

気になるシミュレーションの結果は、以下の通りです。

積立投資

積立投資のデータを詳細に見てみましょう。

- 勝率:100%

- 最高収益率:686%

- 最低収益率:16%

- 平均の収益率:189%

- 収益率の中央値:173%

積立投資は、1980年から2025年の全ての期間においてプラスリターンになっています。

そのため、勝率が100%になっています。

また、最低のリターンは17%であり、資産がマイナスにならずに増えていることが分かります。

これらのデータから総じてゴールドの15年間の積立投資は

初心者でも比較的、運用しやすいファンドであることが分かりますね。

一括投資

続いて一括投資のデータを詳細に見てみましょう。

- 勝率:100%

- 最高収益率:1588%

- 最低収益率:95%

- 平均の収益率:410%

- 収益率の中央値:346%

積立投資は、1980年から2025年の全ての期間においてプラスリターンになっています。

そのため、勝率が100%になっています。

一括投資は、積立投資と比べると、リスクが低く、収益率も高いため、積立投資よりも優れているということが分かります。

利益が一番高い期間のチャート

一番リターンが高い期間のチャートについて確認していきましょう!

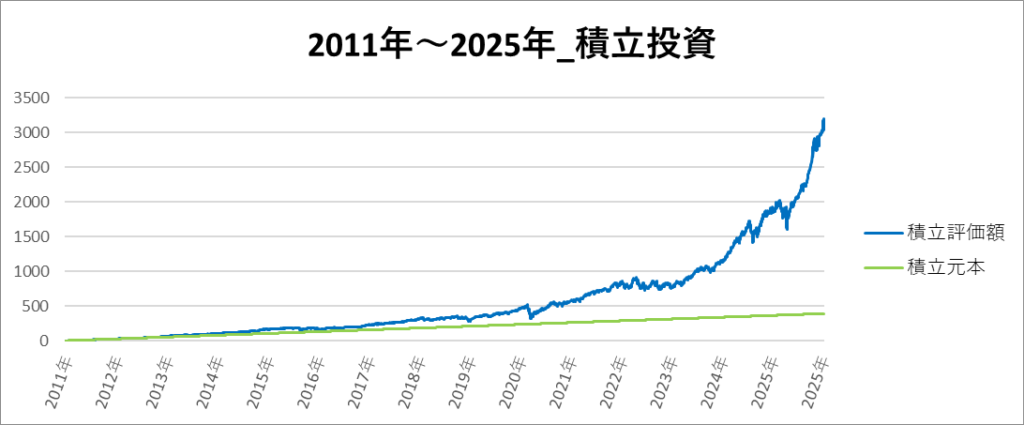

積立投資

積立投資の一番リターンの高い期間は「2011年~2025年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:3,914,000円

- 最終評価額:30,747,101円

- 利益:26,833,101円

- 収益率:686%

チャートを見てみると、2016年ごろまでは元本と評価額に大きな違いはなく、

2020年以降から評価額が急激に上昇し始め、最終的に約3,000万円になっています。

一括投資

一括投資の一番リターンの高い期間は「2011年~2025年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:3,914,000円

- 最終評価額:66,078,048円

- 利益:62,164,048円

- 収益率:1588%

チャートを見てみると、2013年ごろからジワジワと評価額が上がり始めていることが分かります。

積立投資と同様に2020年以降から評価額が急騰して、最終的に約6,600万円になっています。

利益が一番低い期間のチャート

良いデータだけでなく、悪いパターンのデータも確認していきましょう!

積立投資

積立投資の一番リターンの低い期間は「1980年~1994年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:3,881,000円

- 最終評価額:4,509,284円

- 利益:628,284円

- 収益率:16%

この期間は、ところどころでマイナスリターンになっていますが、すぐに回復してプラスリターンになっています。リターンが最悪な期間のチャートにしては、かなりマイルドな動きに見えるため、S&P500ゴールドプラスの強みが出ているのではないかと思います。

一括投資

一括投資の一番リターンの低い期間は「1980年~1994年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:3,881,000円

- 最終評価額:7,560,127円

- 利益:3,679,127円

- 収益率:95%

この期間は、序盤の1980年、1981年ごろに元本割れが発生していますが、すぐに回復してそこからはずっとプラスリターンになっています。1987年、1991年に急激な下落が起きていますが、元本割れをしていないため、比較的安心してファンドもホールドできそうですね。

まとめ

S&P500ゴールドプラスの15年間という投資期間において、

積立投資は、勝率が100%、最低収益率が16%、収益率の中央値が173%でした。

一括投資も、勝率が100%、最低収益率が95%、収益率の中央値が1588%なことが分かった。

そのため、基本的には一括投資で運用する方がいいということが分かった。

一括投資の資金は多額のため、資金に余裕がない場合は、積立投資でマイペースに運用するのも良い選択の一つではないでしょうか?

コメント