「レバレッジ2倍って本当に増えるの?」

「20年持ち続けたらどうなる?」

そんな疑問に答えるために、

S&P500の2倍レバレッジを20年間投資した全期間データ

を検証しました。

シミュレーション条件

積立投資

- 初期投資:0円

- レバレッジ:2倍

- 毎日1,000円を20年間積立

- 元本:約520万円

- コスト:年率0.88%

- 為替変動を考慮

一括投資

- 約520万円を初日に一括投資

- その他条件は同じ積立投資と同じ

注意

本シミュレーションは、完全自作のため実際の結果とは異なる場合があります。

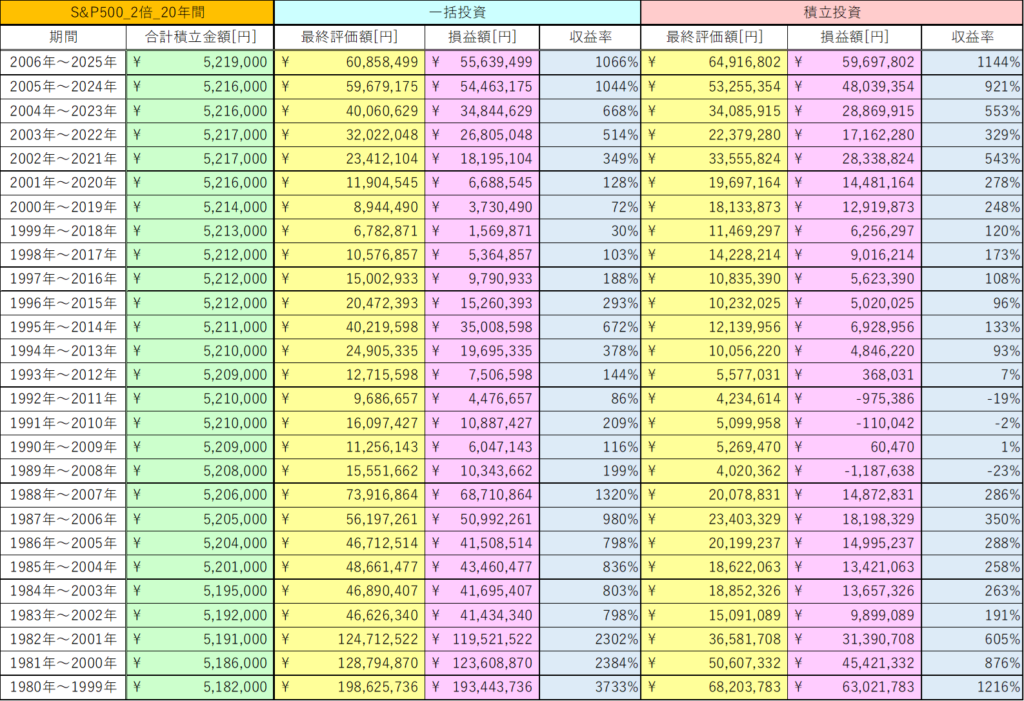

シミュレーション結果

気になるシミュレーションの結果は、以下の通りです。

積立投資

積立投資のデータを詳細に見てみましょう。

- 勝率:88.9%

- 最高収益率:1216%

- 最低収益率:-23%

- 平均の収益率:335%

- 収益率の中央値:258%

積立投資は、1980年から2025年の期間においてリターンがマイナスになった期間は

「1992年~2011年」、「1991年~2010年」、「1989年~2008年」の3つの期間でした。

そのため、勝率が88.9%とかなり高い勝率になっています。

一方で、リターンがマイナスになっている期間は-23%となっていて、

資産の約1/4が溶けるほどの大きなダメージが生じていることが確認できます。

最高収益率は1216%と爆発的なリターンになっていますが、

その分リスクも大きくなっているため、

初心者向けではない投資手法ということが分かりますね。

一括投資

続いて一括投資のデータを詳細に見てみましょう。

- 勝率:100%

- 最高収益率:3733%

- 最低収益率:30%

- 平均の収益率:749%

- 収益率の中央値:514%

一括投資は、1980年から2025年の全ての期間においてプラスリターンなりました。

そのため、勝率は脅威の100%になっています!

一括投資は、積立投資と比べると、勝率や収益率の成績が全てにおいて優れています。

利益が一番高い期間のチャート

一番リターンが高い期間のチャートについて確認していきましょう!

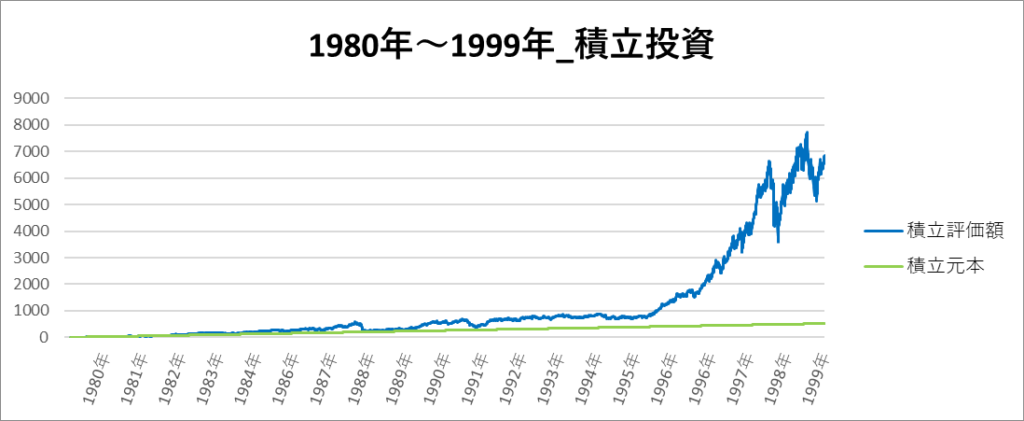

積立投資

積立投資の一番リターンの高い期間は「1980年~1999年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,182,000円

- 最終評価額:68,203,783円

- 利益:63,021,783円

- 収益率:1216%

チャートを見ると、1995年ごろから急激に評価額が上昇していることが分かります。

この期間は、ITバブルによる影響が強いため、参考になりづらいチャートになっています。

一括投資

一括投資の一番リターンの高い期間は「1980年~1999年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,182,000円

- 最終評価額:198,625,736円

- 利益:193,443,736円

- 収益率:3733%

一括投資もITバブルによる上昇で1999年にかけて評価額が爆発的に増えています。

この期間は、理想過ぎるチャートの形になっていますね。

利益が一番低い期間のチャート

良いデータだけでなく、悪いパターンのデータも確認していきましょう!

積立投資

積立投資の一番リターンの低い期間は「1989年~2008年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,208,000円

- 最終評価額:4,020,362円

- 利益:-1,187,638円

- 収益率:-23%

この期間は、一時2,000万円まで評価額を増やしますが、リーマンショックによる暴落の影響で

元本割れが発生し、マイナスになっています。

一括投資

一括投資の一番リターンの低い期間は「1999年~2018年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,213,000円

- 最終評価額:6,782,871円

- 利益:1,569,871円

- 収益率:30%

この期間は、ITバブル崩壊、リーマンショック、米中貿易摩擦などの大きな下落を受けていることが分かります。

しかし、最終的なリターンがプラスになっていて、S&P500の2倍レバレッジが強いことが分かるチャートになっていますね。

まとめ

S&P500の2倍レバレッジの20年間という投資期間において、

積立投資は、リターンは大きいが、リスクも大きい

一括投資は、一度もマイナスにならずリターンが大きいことが分かった。

そのため、結果としては一括投資の方が積立投資よりも優れていることが分かった。

S&P500の2倍レバレッジの一括投資は、通常(1倍)のS&P500の一括投資よりも収益率が高いため、資金力があって株価変動に耐性があるひとにとっては魅力的な選択ではないでしょうか?

コメント