「NASDAQ100の3倍レバって本当に億超えするの?」

「20年持てば勝てるの?」

そんな疑問に答えるために、

NASDAQ100の3倍レバレッジの全期間シミュレーションを行いました。

シミュレーション条件

積立投資

- 初期投資:0円

- レバレッジ:3倍

- 毎日1,000円を20年間積立

- 元本:約520万円

- コスト:年率1.52375%

- 為替変動を考慮

一括投資

- 約520万円を初日に一括投資

- その他条件は積立投資と同じ

注意

本シミュレーションは、完全自作のため実際の結果とは異なる場合があります。

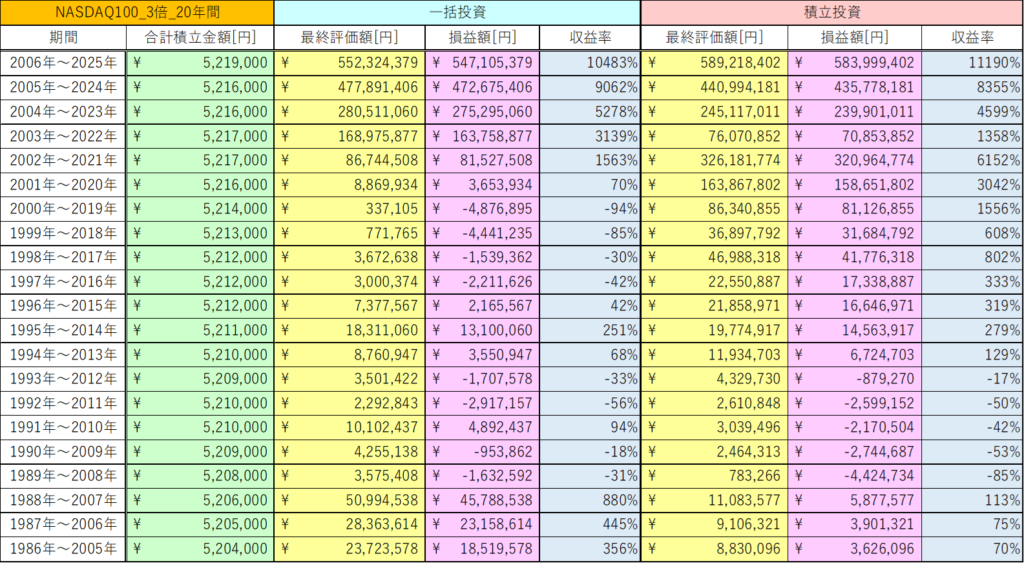

シミュレーション結果

気になるシミュレーションの結果は以下の通りになります。

積立投資

積立投資のデータを詳細に見てみましょう。

- 勝率:76.2%

- 最高収益率:11190%

- 最低収益率:-85%

- 平均の収益率:1844%

- 収益率の中央値:319%

積立投資は、約520万円の元本が最大で約5.8億円まで増加しました。

しかし、最低収益率は-85%と元本のほとんどが溶けている期間もあることが分かります。

これらのデータから総じてNASDAQ100の3倍レバレッジの20年間の積立投資は

爆発的なリターンが得られる可能性があるが多くの資産を失うリスクのある投資手法ということが分かりますね。

一括投資

続いて一括投資のデータを詳細に見てみましょう。

- 勝率:61.9%

- 最高収益率:10483%

- 最低収益率:-94%

- 平均の収益率:1482%

- 収益率の中央値:70%

一括投資は、積立投資と比べて、勝率や収益率の観点から全てに劣っています。

そのため、NASDAQ100の3倍レバレッジを一括投資の手法で運用するメリットが一つもないことが分かりますね。

利益が一番高い期間のチャート

一番リターンが高い期間のチャートについて確認していきましょう!

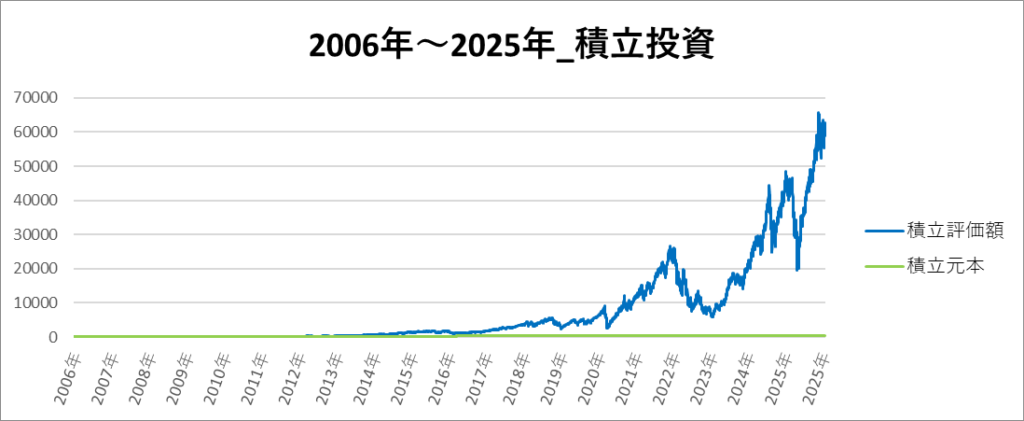

積立投資

積立投資の一番リターンの高い期間は「2006年~2025年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,219,000円

- 最終評価額:589,218,402円

- 利益:583,999,402円

- 収益率:11190%

この期間のチャートを見てみると、2020年から評価額が急上昇していて最終的に約5.8億円の利益になっています。ところどころ、評価額が急落している箇所はありますが、含み益が多いため、元本割れをしているときと比べると狼狽売りをする可能性の低いチャートのように見えます。

一括投資

一括投資の一番リターンの高い期間は「2006年~2025年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,219,000円

- 最終評価額:552,324,379円

- 利益:547,105,379円

- 収益率:10483%

この期間は、2017年ごろから評価額が右肩上がりになっていて、最終的に約5.4億円の爆益になっています。

利益が一番低い期間のチャート

良いデータだけでなく、悪いパターンのデータも確認していきましょう!

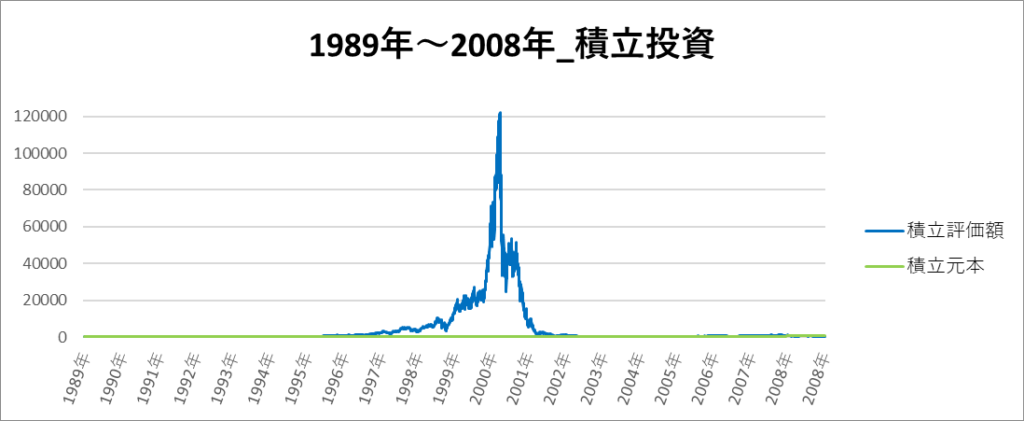

積立投資

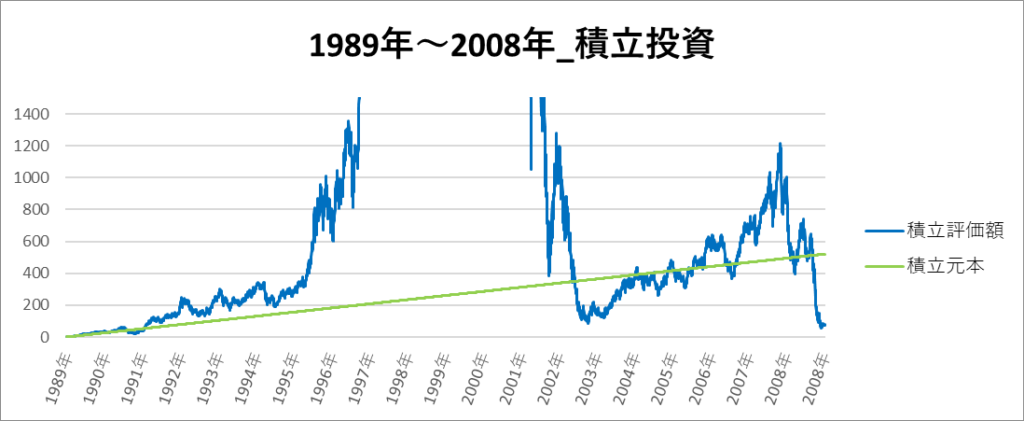

積立投資の一番リターンの低い期間は「1989年~2008年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,208,000円

- 最終評価額:783,266円

- 利益:-4,424,734円

- 収益率:-85%

このチャートからITバブルによって2000年ごろまで評価額が爆発的に上昇していることが分かります。しかし、その後ITバブルの崩壊によって評価額が一気下落しています。

さらに詳細に元本付近の資産推移を確認してみましょう。

このチャートから、ITバブル崩壊後に2007年にかけて評価額が回復していることが分かります。しかし、その後のリーマンショックによって再度、元本割れをしています。

一括投資

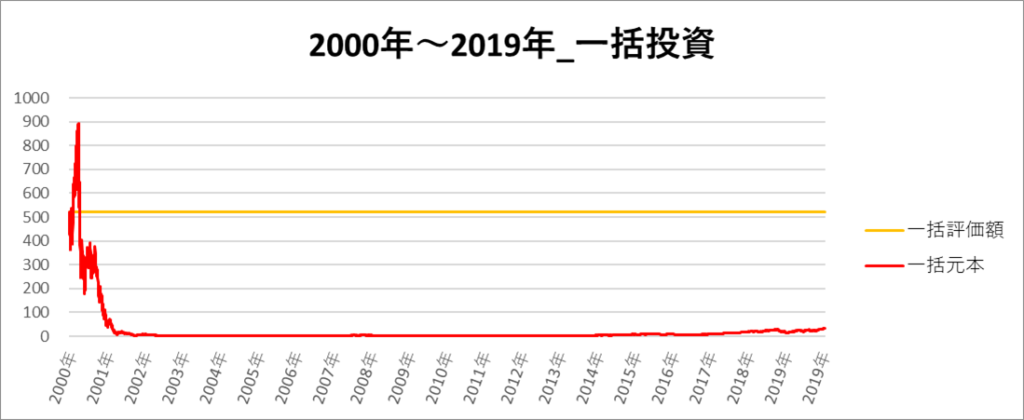

一括投資の一番リターンの低い期間は「2000年~2019年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,214,000円

- 最終評価額:337,105円

- 利益:-4,876,895円

- 収益率:-94%

この期間では、ITバブルの崩壊による評価額の下落から最後まで回復していないことが分かります。

これは、3倍のレバレッジを掛けたことで下落のダメージが3倍になり、元本が9割以上溶けてしまったためになります。評価額がほとんどなくなってしまったため、その後株価が上昇しても評価額が小さくなりすぎて元本まで回復するのが、かなり難しくなっています。

まとめ

NASDAQ100の3倍レバレッジの20年間という投資期間において、

積立投資は、リターンは大きいが、勝率が低く、リスクも大きい

一括投資は、積立投資よりも、リターンも勝率も低く、リスクも高いことが分かった。

そのため、結果としては一括投資よりも積立投資の方が優れていることが分かった。

NASDAQ100の3倍レバレッジはリスクが高いため、初心者には扱えないような投資手法だということが分かりました。個人的には3倍レバレッジをするよりもレバナスの方がいいと考えます。

コメント