「レバナスって本当に増えるの?」

「20年持てば勝てる?」

そんな疑問に答えるために、

レバナスを20年間投資した全期間データをシミュレーションしました。

シミュレーション条件

積立投資

- 初期投資:0円

- レバレッジ:2倍

- 毎日1,000円を20年間積立

- 元本:約520万円

- コスト:年率0.544%

- 為替変動を考慮

一括投資

- 約520万円を初日に一括投資

- その他条件は積立投資と同じ

注意

本シミュレーションは、完全自作のため実際の結果とは異なる場合があります。

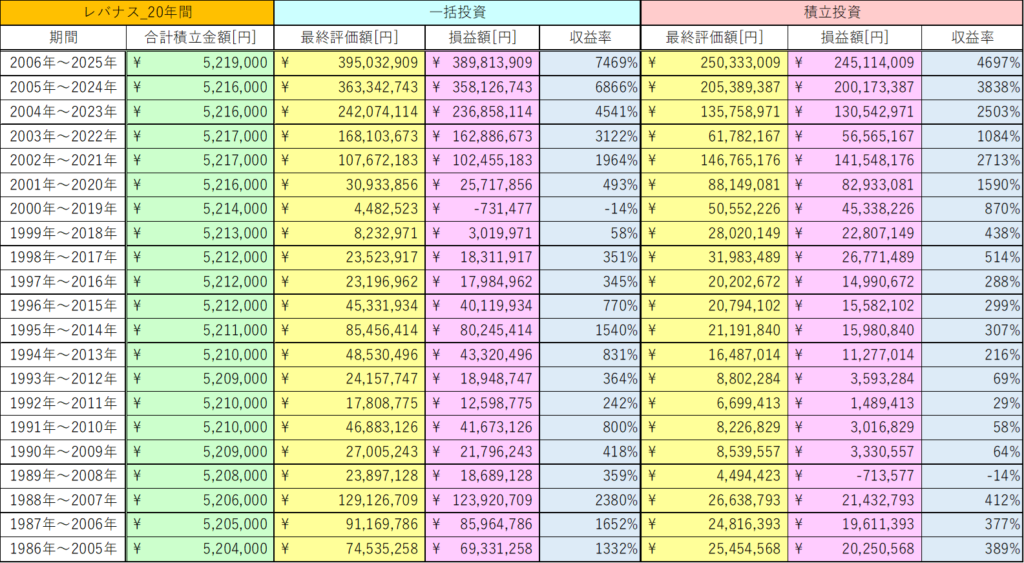

シミュレーション結果

気になるシミュレーションの結果は以下の通りです。

積立投資

積立投資のデータを詳細に見てみましょう。

- 勝率:95.2%

- 最高収益率:4697%

- 最低収益率:-14%

- 平均の収益率:988%

- 収益率の中央値:389%

積立投資は、1986年から2025年の期間においてリターンがマイナスになった期間は

「1989年~2008年」の1つの期間のみでした。

そのため、勝率が95.2%とかなり高い勝率になっています。

最低収益率が-14%ですが、リターンに対するリスクとしては、小さいと感じるほど、収益率の高さが目立っています。

これらのデータから総じてレバナスの20年間の積立投資は

爆益を狙いたい人向けの投資手法ということが分かりますね。

一括投資

続いて一括投資のデータを詳細に見てみましょう。

- 勝率:95.2%

- 最高収益率:7469%

- 最低収益率:-14%

- 平均の収益率:1709%

- 収益率の中央値:800%

一括投資は、勝率が95.2%と高く、収益率の中央値が800%と利益の中央値が約4,680万円のため、リターンがかなり高いです。

さらにリスク・収益性の観点から積立投資よりも一括投資の方が優れていることが分かりますね。

利益が一番高い期間のチャート

一番リターンが高い期間のチャートについて確認していきましょう!

積立投資

積立投資の一番リターンの高い期間は「2006年~2025年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,219,000円

- 最終評価額:250,333,009円

- 利益:245,114,009円

- 収益率:4697%

チャートを見てみると、2020年ごろから急激に評価額が上昇して、最終的に約2.5億円になっています。

一括投資

一括投資の一番リターンの高い期間は「2006年~2025年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,219,000円

- 最終評価額:395,032,909円

- 利益:389,813,909円

- 収益率:7469%

この期間のチャートは綺麗な右肩上がりのチャートになっていて、理想的な形になっていますね。

利益が一番低い期間のチャート

良いデータだけでなく、悪いパターンのデータも確認していきましょう!

積立投資

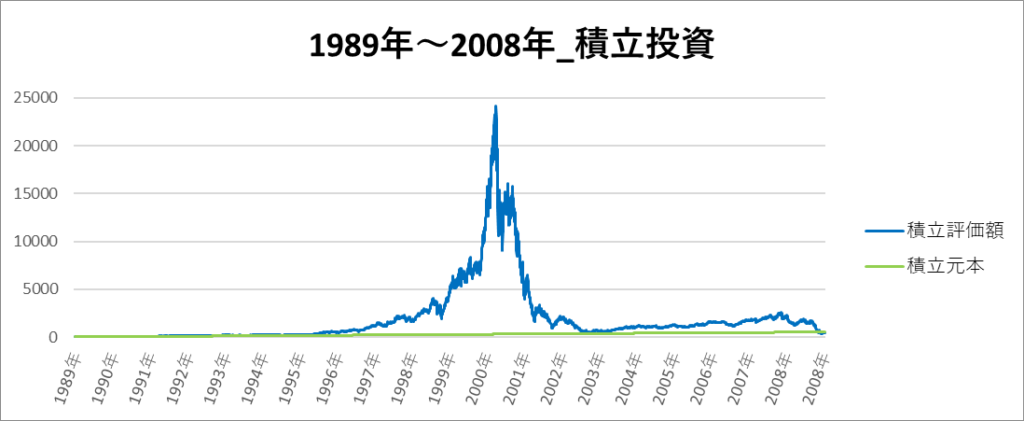

積立投資の一番リターンの低い期間は「1989年~2008年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,208,000円

- 最終評価額:4,494,423円

- 利益:-713,577円

- 収益率:-14%

この期間は、ITバブルにより2000年にかけて評価額が急激に上昇しています。しかし、その後にITバブルが崩壊して評価額が下落しました。2008年にはリーマンショックが起こり、評価額がマイナスになりました。

一括投資

一括投資の一番リターンの低い期間は「2000年~2019年」でした。

この期間の実際のチャートは以下の通りです。

- 元本:5,214,000円

- 最終評価額:4,482,523円

- 利益:-731,477円

- 収益率:-14%

この期間は、ITバブル崩壊による元本割れをしてから最後まで評価額が回復することはありませんでした。

リターンが爆発的な期間が多い中で、このように地獄のような期間があることについても、しっかりと認識した上で投資手法を考えるようにしてください。

まとめ

レバナスの20年間という投資期間において、

積立投資は、リスクが小さくリターンが大きい

一括投資も、リスクが小さく、リターンが一括投資よりも大きいことが分かった。

そのため、結果としては一括投資の方が積立投資よりも優れていることが分かった。

ただ、一括投資の資金は多額のため、資金に余裕がない場合は、積立投資でマイペースに運用するのも良い選択の一つではないでしょうか?

コメント