みなさんは「ゴールド積立投資」を聞いたことはありますか?

株式や債券とは違い、金(ゴールド)は世界中で“価値の保存手段”として扱われてきた資産です。景気が悪化して株価が下落しても、ゴールドは安全資産として買われやすい傾向があり、分散投資の一部として注目されています。

今回は、毎月1万円を10年間積み立てた場合のシミュレーション結果を紹介します。さらに、投資信託やETFで避けられない「コスト(手数料)」がどれだけ成果に影響を与えるのかも一緒に見ていきましょう。

シミュレーションの条件

- 初期投資額:0円(ゼロからの積立スタート)

- 積立額:毎月1万円

- 積立期間:10年間(合計積立額 約109万円)

- 対象資産:ゴールド(ドル建て金価格を想定)

- コスト:

①コストを考慮しない場合

②実質コスト 年0.18%を差し引いた場合

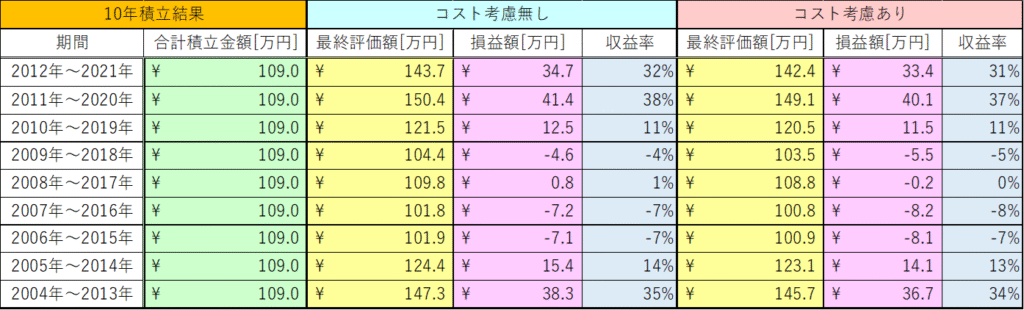

シミュレーション結果は以下になります

コストを考慮しない場合の結果

まずはコストを無視した場合です。

例えば 2011年~2020年の10年間では、

- 合計積立額:約109万円

- 最終評価額:約150万円

- 利益:約41万円

- 収益率:約38%

と、しっかりプラスのリターンが得られています。

他の期間でも、プラスマイナスの波はあるものの、長期で積み立てていれば「金の価格変動に合わせてじわじわ増えていく」ことがわかります。

コストを考慮した場合の結果

では、ここに「実質コスト 0.18%」を反映するとどうなるでしょうか?

先ほどの 2011年~2020年の例だと、

- 最終評価額:約149万円

- 利益:約40万円

- 収益率:約37%

つまり、わずか0.18%のコスト差でもリターンが1万円以上減っているのです。

また、リターンがマイナスの期間ではさらに影響が大きく、コストを差し引いたことで「ぎりぎりプラス → マイナス」に転落するケースもあります。

コストの違いがじわじわ効く理由

「たった0.18%くらい、誤差じゃないの?」と思う方も多いはず。

しかし、長期投資ではこの小さな差が大きく響きます。

なぜなら、運用益に対して毎年コストがかかるため、複利効果が削られてしまうからです。

10年、20年と時間が経つほど、「コストの有無による差額」がじわじわ拡大していきます。

特にゴールドのように株式ほどの爆発的な成長が期待できない資産では、コストの影響が相対的に大きく感じられます。

投資初心者が意識すべきポイント

今回のシミュレーションから学べるポイントは3つあります。

- 長期積立で資産は着実に増える

大きな値動きに左右されながらも、コツコツ積立はリスク分散につながります。 - コストは必ずチェックする

信託報酬やETFの管理料などは小さな数字に見えますが、長期では無視できません。 - マイナスの時期もあるのが普通

リーマンショックやコ〇ナショックのように、金ですら下落する局面はあります。

でも積立投資なら安く買えるタイミングでもあり、時間を味方にすることが可能です。

まとめ

ゴールドは「守りの資産」として投資ポートフォリオに取り入れやすい存在です。

しかし、どんなに安定感のある資産でも、コストの差でリターンは大きく変わるという事実は忘れてはいけません。

10年で数万円、20年ならさらに大きな差が出てきます。

「投資をするなら、必ずコストを意識する」──これが資産形成の成功に近づくための大切な一歩です。

コメント